| |  Ver fuente en GitHub Ver fuente en GitHub |

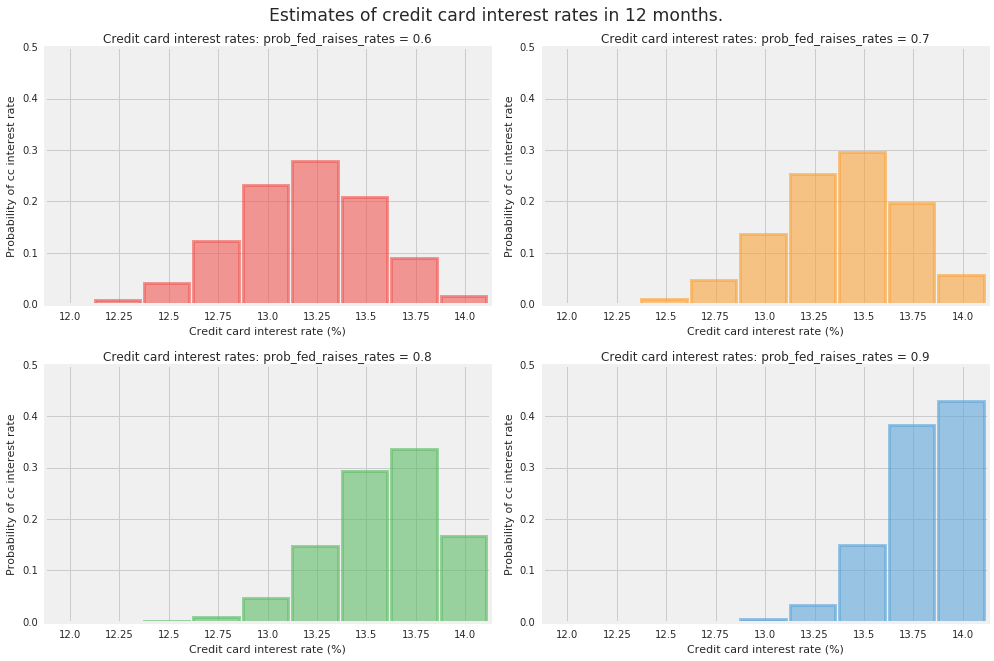

Imaginemos que le gustaría estimar la tasa de interés de su tarjeta de crédito dentro de un año. Suponga que la tasa preferencial actual es del 2% y su compañía de tarjeta de crédito le cobra un 10% más la tasa preferencial. Dada la solidez de la economía actual, usted cree que es más probable que la Reserva Federal suba las tasas de interés. La Fed se reunirá ocho veces en los próximos doce meses y aumentará la tasa de fondos federales en un 0,25% o la dejará en el nivel anterior.

Usamos la distribución binomial para modelar la tasa de interés de su tarjeta de crédito al final del período de doce meses. Específicamente, usaremos la clase de distribución TensorFlow Probability Binomial con los siguientes parámetros: total_count = 8 (número de pruebas o reuniones), probs = {.6, .7, .8, .9}, para nuestro rango de estimaciones sobre la probabilidad de que la Fed suba la tasa de fondos federales en un 0,25% en cada reunión.

Dependencias y requisitos previos

Configuración de instalación de probabilidad de TensorFlow

TFP_Installation = "Stable TFP"

if TFP_Installation == "Most Recent TFP":

!pip install -q tfp-nightly

print("Most recent TFP version installed")

elif TFP_Installation == "Stable TFP":

!pip install -q --upgrade tensorflow-probability

print("Up-to-date, stable TFP version installed")

elif TFP_Installation == "Stable TFP-GPU":

!pip install -q --upgrade tensorflow-probability-gpu

print("Up-to-date, stable TFP-GPU version installed")

print("(make sure GPU is properly configured)")

elif TFP_Installation == "Most Recent TFP-GPU":

!pip install -q tfp-nightly-gpu

print("Most recent TFP-GPU version installed")

print("(make sure GPU is properly configured)")

elif TFP_Installation == "TFP Already Installed":

print("TFP already installed in this environment")

pass

else:

print("Installation Error: Please select a viable TFP installation option.")

Importaciones y variables globales (asegúrese de ejecutar esta celda)

from __future__ import absolute_import, division, print_function

warning_status = "ignore"

import warnings

warnings.filterwarnings(warning_status)

with warnings.catch_warnings():

warnings.filterwarnings(warning_status, category=DeprecationWarning)

warnings.filterwarnings(warning_status, category=UserWarning)

import numpy as np

import os

matplotlib_style = 'fivethirtyeight'

import matplotlib.pyplot as plt; plt.style.use(matplotlib_style)

import matplotlib.axes as axes;

from matplotlib.patches import Ellipse

%matplotlib inline

import seaborn as sns; sns.set_context('notebook')

notebook_screen_res = 'png'

%config InlineBackend.figure_format = notebook_screen_res

import tensorflow as tf

# Eager Execution

use_tf_eager = True

# Use try/except so we can easily re-execute the whole notebook.

if use_tf_eager:

try:

tf.compat.v1.enable_eager_execution()

except:

reset_session()

import tensorflow_probability as tfp

tfd = tfp.distributions

tfb = tfp.bijectors

def default_session_options(enable_gpu_ram_resizing=True,

enable_xla=False):

"""Creates default options for Graph-mode session."""

config = tf.ConfigProto()

config.log_device_placement = True

if enable_gpu_ram_resizing:

# `allow_growth=True` makes it possible to connect multiple

# colabs to your GPU. Otherwise the colab malloc's all GPU ram.

config.gpu_options.allow_growth = True

if enable_xla:

# Enable on XLA. https://www.tensorflow.org/performance/xla/.

config.graph_options.optimizer_options.global_jit_level = (

tf.OptimizerOptions.ON_1)

return config

def reset_session(options=None):

"""Creates a new global, interactive session in Graph-mode."""

if tf.executing_eagerly():

return

global sess

try:

tf.reset_default_graph()

sess.close()

except:

pass

if options is None:

options = default_session_options()

sess = tf.InteractiveSession(config=options)

def evaluate(tensors):

"""Evaluates Tensor or EagerTensor to Numpy `ndarray`s.

Args:

tensors: Object of `Tensor` or EagerTensor`s; can be `list`, `tuple`,

`namedtuple` or combinations thereof.

Returns:

ndarrays: Object with same structure as `tensors` except with `Tensor` or

`EagerTensor`s replaced by Numpy `ndarray`s.

"""

if tf.executing_eagerly():

return tf.contrib.framework.nest.pack_sequence_as(

tensors,

[t.numpy() if tf.contrib.framework.is_tensor(t) else t

for t in tf.contrib.framework.nest.flatten(tensors)])

return sess.run(tensors)

class _TFColor(object):

"""Enum of colors used in TF docs."""

red = '#F15854'

blue = '#5DA5DA'

orange = '#FAA43A'

green = '#60BD68'

pink = '#F17CB0'

brown = '#B2912F'

purple = '#B276B2'

yellow = '#DECF3F'

gray = '#4D4D4D'

def __getitem__(self, i):

return [

self.red,

self.orange,

self.green,

self.blue,

self.pink,

self.brown,

self.purple,

self.yellow,

self.gray,

][i % 9]

TFColor = _TFColor()

Calcular probabilidades

Calcule las probabilidades de las posibles tasas de interés de las tarjetas de crédito en 12 meses.

# First we encode our assumptions.

num_times_fed_meets_per_year = 8.

possible_fed_increases = tf.range(

start=0.,

limit=num_times_fed_meets_per_year + 1)

possible_cc_interest_rates = 2. + 10. + 0.25 * possible_fed_increases

prob_fed_raises_rates = tf.constant([0.6, 0.7, 0.8, 0.9]) # Wild guesses.

# Now we use TFP to compute probabilities in a vectorized manner.

# Pad a dim so we broadcast fed probs against CC interest rates.

prob_fed_raises_rates = prob_fed_raises_rates[..., tf.newaxis]

prob_cc_interest_rate = tfd.Binomial(

total_count=num_times_fed_meets_per_year,

probs=prob_fed_raises_rates).prob(possible_fed_increases)

Ejecutar código TF

# Convert from TF to numpy.

[

possible_cc_interest_rates_,

prob_cc_interest_rate_,

prob_fed_raises_rates_,

] = evaluate([

possible_cc_interest_rates,

prob_cc_interest_rate,

prob_fed_raises_rates,

])

Visualizar resultados

plt.figure(figsize=(14, 9))

for i, pf in enumerate(prob_fed_raises_rates_):

plt.subplot(2, 2, i+1)

plt.bar(possible_cc_interest_rates_,

prob_cc_interest_rate_[i],

color=TFColor[i],

width=0.23,

label="$p = {:.1f}$".format(pf[0]),

alpha=0.6,

edgecolor=TFColor[i],

lw="3")

plt.xticks(possible_cc_interest_rates_ + 0.125, possible_cc_interest_rates_)

plt.xlim(12, 14.25)

plt.ylim(0, 0.5)

plt.ylabel("Probability of cc interest rate")

plt.xlabel("Credit card interest rate (%)")

plt.title("Credit card interest rates: "

"prob_fed_raises_rates = {:.1f}".format(pf[0]));

plt.suptitle("Estimates of credit card interest rates in 12 months.",

fontsize="x-large",

y=1.02)

plt.tight_layout()